美债真的会崩溃吗?深度解析抛售美债的真相与影响

2025-04-15 15:24 loading...

来源:智本社

上周,美国金融市场出现债汇“双杀”现象:美元指数下跌3%,击穿了100;10年期美债收益率飙升(价格大跌),一度突破4.5%。

与此同时,一则关于美债的高质量谣言广为流传。加上中美贸易战迅速升级,“抛售美债狙击美国”的言论再度引发热议,甚至引发了对美债崩溃的担忧。

那么,美债是否真的面临崩溃风险?存在哪些潜在隐患?投资者又该如何应对?本文将从多个角度深入探讨这些问题。

一、美债是全球金融市场的底层资产

美债崩溃的担忧,主要源自美国过去十多年联邦债务规模的快速膨胀,以及随之而来的偿债负担压力。

最近,一则精致的谣言便击中美债这一“软肋”。这则谣言声称:2025 年将是美国政府国债的偿还高峰,有 9.19 万亿美元国债到期,并且在 6 月份还会有 6 万亿美元集中到期,暗示美债可能面临偿付危机。

然而,经过深入分析,这则谣言被证明是一场误导性极强的“信息战”。

以下是具体澄清:

其一,在美债的发行结构中,一年期以内的短债占总回收量的85%。这种短债为主的结构,导致在任何年份的1季度查看美债到期数据时,当年待偿还数额都会显得异常高,从而制造出一种偿付风险的假象。

其二,谣言中提到的2025年美债到期偿还规模为9.19万亿美元,而2024年美债到期偿还规模则高达27.4万亿美元。这些数据看似惊人,但实际情况并非如此。

其三,根据美国财政部的历史偿债月度数据,最近几个月的偿债规模维持在2万亿美元左右,根本不存在“6月份集中到期6万亿美元”的问题。

虽然这则谣言已被粉碎,但美债规模庞大依然是事实。那么,这种庞大的债务是否存在偿付风险?以下从三个角度进行分析:

其一,美债在全球主权债券市场中仍具有相当的竞争力。

自2008年金融危机以来,全球主要国家的债务规模都在迅速扩张,杠杆率也在不断攀升。截至2024年末,美国国债规模达到36.2万亿美元,杠杆率为124%;日本国债规模为1317万亿日元,杠杆率为216%;中国债务规模(包括国债、地方债和城投债)为147万亿元人民币,杠杆率为109%。

通过以上数据可以看出,全球主要国家的政府债务增长迅速,杠杆率普遍较高。但需要注意的是,判断一个国家的债务风险,不能仅看规模,还要关注“价格”,即国债利率和汇率。

在开放自由的国际金融市场中,国债的价格由全球投资者决定。如果全球投资者认可美债的信用,美债利率会下降;反之,若投资者抛售,利率将飙升,价格大跌。

截至4月14日,以10年期国债收益率为例,美国为4.46%,日本为1.45%,中国为1.65%。

此外,汇率也是衡量国债价值的重要指标。例如,日本央行长期实施收益率曲线控制政策,尽管国债利率较低,但日元承受了巨大的贬值压力,美元兑日元从70持续上升至160多。

综合来看,美债和美元在全球市场上仍具有较强的竞争力。即便各国主权债务问题日益突出,美债依然是相对安全的选择。

其二,美债是全球几乎所有大机构、大财团的底层资产,10年期美债更是全球金融资产的定价之锚。

全球主要国家金融机构将美债作为底层资产构建本国金融体系。例如,日本央行持有超过1万亿美元美债,中国央行持有7000多亿美元,英国也持有7000多亿美元。这些国家通过储备美债来发行本国货币,使美债成为基础货币的基础。

此外,国家主权基金、社保基金、养老金等追求安全性和流动性的机构,也大规模配置美债。例如,沙特主权基金、美国养老金、英国养老金等均将美债视为核心资产。

全球大型私人金融机构,尤其是国际保险巨头,也将美债作为底层资产长期持有,通过美债再融资或设计其他金融产品。

最后,全球主要私人财团和家族为了追求财富的安全与流动性,同样大规模配置美债。

在36万亿美债中,美国投资者(包括私人机构和个人)持有55%;美联储持有13%,社保基金等持有7%;外国投资者持有24%,主要包括海外央行、主权基金、养老金、大型金融巨头和大财团。

除日本、中国、英国大规模持有外,加拿大、比利时、法国、爱尔兰、瑞士分别持有3000多亿美债,新加坡、印度、巴西分别持有2000多亿美元,挪威、沙特、韩国、德国、墨西哥分别持有1000多亿美元。

因此,美债是全球金融市场的基石,一旦美债崩溃,全球金融市场将陷入混乱。

二、对等关税对美债市场的可能冲击

特朗普推行的对等关税政策是否会冲击美债信用,甚至动摇美元及美国金融的全球地位,这是当前全球投资者最为担忧的问题。

实际上,对等关税的影响已经显现,以下从浅到深推演其可能后果:

第一,对等关税超出市场预期,且变数和不确定性较大,引发市场恐慌情绪。全球股票大跌,黄金和原油均下跌,资本选择拥抱国债避险,政策推出当周的美债和主权债均上涨。

第二,对等关税短期内会推动美国通胀上升,增加经济衰退预期。

毫无疑问,对等关税政策将直接带动美债利率上升。不过,从中长期来看,关税上升会削减市场需求,部分商品价格先升后降,通胀率也会呈现先升后降的趋势。

由此推演,对等关税政策将削减美国经济增长预期,进而利好固收类资产,资金将流向国债以规避衰退风险。

第三,对等关税不仅冲击国际贸易,还冲击金融市场,可能压缩美国金融市场的供给与需求。

美国是一个出口美元和美元金融资产的国家。特朗普试图通过提高关税缩减贸易逆差,这意味着国际上流通的美元将减少,自然对美国金融资产的需求也会下降。

此外,美国政府考虑对持有美国金融资产的海外投资者恢复30%的税收(70年代取消,国内投资者保留)。如果政策落地,意味着海外投资者持有美债的成本将上升,需求将进一步削减。

第四,极端情况下,美债会崩溃吗?

所谓极端情况,一是战争,二是金融战。

很多人担心,如果爆发战争,美国会不会冻结海外投资者持有的美债,或者拒不支付利息。历史上,美债从未真正违约过,仅有两次意外,一次因战争导致账本被烧毁,最终仍支付利息;另一次因技术故障推迟支付部分利息。

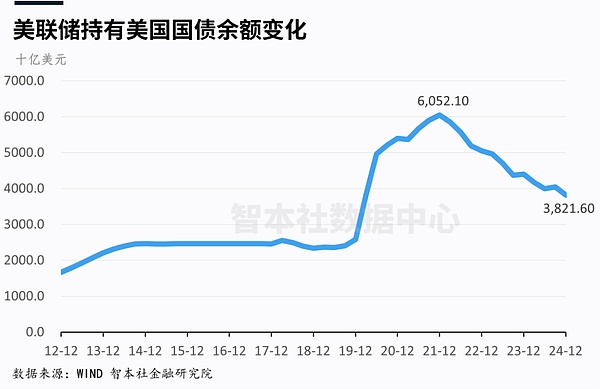

如果对等关税战演变为金融战,某个国家集中抛售美债,美债会不会崩溃?答案是不会。原因在于,美联储作为美债“最后的买家”,在危机时刻会开动印钞机收购美债。

数据显示,经过本轮紧缩政策,美联储持有的美债规模已从最高点的6万亿下降至3.8万亿,释放了巨大的购债空间。

今年,美联储处于降息周期。即便美国通胀率短期上升,但最终也会下降,美联储拥有足够的降息和购债空间来应对美债下跌的风险。五六月份,美联储就会降息,全年降息幅度预计超过100个基点,这将推动美债价格上涨。

因此,只要美联储还在,美债就不会违约;只要美元没有崩溃,美债就不会崩溃。

三、增配美债对冲全球金融动荡风险

接下来,进一步探讨对等关税政策对美国金融市场的深层次影响。

首先,需要理解经常账户与金融账户之间的关系。

过去几十年,美国通过输出美元换取商品,进口大规模商品的同时,出口大规模的美元;海外的美元又通过购买美股美债等金融资产回流美国。因此,美国经常账户长期逆差,金融账户长期顺差。

基于此,一个国家保持一定的贸易逆差/顺差是合理的,但如果贸易逆差和金融顺差不断扩大,则说明价格机制失灵,全球经济失衡。

特朗普的对等关税政策试图扭转美国贸易赤字,更深层次的目标是缓和财政赤字,缓解美国债务问题。

其次,需要理解贸易赤字与财政赤字之间的关系。

过去半世纪中,美国贸易赤字扩大时,财政赤字也相应扩大。原因是,美国贸易赤字扩大意味着对外输出更多美元,而美联储通过收购美债来发行美元,发行更多基础货币需要更多美债。

结果,美国贸易赤字与政府债务同时扩大;更多的贸易逆差,意味着更高的债务负担。

在全球自由市场中,海外投资者对美元和美债的强劲需求支撑了其价格强势,这一逻辑本身并无问题。

但如果全球市场价格被扭曲,潜藏的风险将难以估量。当前,表面上中国、日本等海外投资者仍在大量买入美元和美债,但实际上,隐形关税正在扭曲国际市场价格,无法警示贸易赤字和财政赤字持续恶化的风险。

因此,在对等关税背景下,我对全球金融市场的判断如下:

第一,对等关税冲击美股和全球金融市场,说明特朗普的政策已经见底,市场最坏的情况已经过去。以3-4年为投资期,现在是进入美股美债的好机会。

第二,今年全球金融市场仍较为动荡,尤其是股票市场。美债存在价格风险,但不会崩溃,建议增配美债(不加杠杆)以对冲金融动荡风险。

美债是一种信用好、流动性好的生息资产,可以采取“进可攻退守”的策略:在价格下跌时,可以退守、锁定较高的票息;在价格上涨时,可以进攻、卖出获得溢价收益。

在全球金融市场动荡时代,美债依然是对冲风险的核心资产。

分享至

相关阅读

相关阅读

-

XRP 的价格反弹和结构性阻力位:技术和心理深度分析区块链资讯 2025-09-24 08:53

-

加密货币市场今日崩盘——三大主要原因深度解析比特币资讯 2025-09-24 02:16

-

Moonbirds 和 Azuki IP 加入 Verse8,AI 游戏平台与 Story 深度融合交易所新闻 2025-09-24 00:24

-

美国经济面临深度危机:债务膨胀与衰退风险交织交易所新闻 2025-09-23 19:18

-

打新热潮来袭:五大热门项目深度解析比特币资讯 2025-09-23 18:15

-

比特币价格弹性与企业持币可持续性:深度剖析市场动态与风险比特币资讯 2025-09-23 12:16

-

深度解析:88% 的空投代币三个月内失去价值,Web3 增长的双刃剑比特币资讯 2025-09-23 10:15

-

2025年加密货币投资指南:三大最具潜力项目深度解析区块链资讯 2025-09-23 00:23

-

比特币跌破113,000美元关键支撑位:是短期调整还是深度回调?比特币资讯 2025-09-22 22:18

-

比特币的战略反弹:与美元流动性周期的深度联动比特币资讯 2025-09-22 08:16