探寻2025年加密领域长线投资机会:Metaplex与Hyperliquid深度分析

2025-04-07 10:16 loading...

作者:Alex Xu,Mint Ventures 研究合伙人 Lawrence Lee,Mint Ventures 研究员

在《沙里淘金:寻找穿越牛熊的长线投资标的(2025版)》系列文章的上篇和中篇中,我们深入探讨了借贷、质押和交易赛道中的头部项目。本文作为该系列的最终篇,将聚焦于加密资产服务领域的Metaplex以及兼具衍生品交易所和L1公链属性的Hyperliquid,分析它们的基本面、竞争格局及潜在风险。

免责声明:本文内容为作者截至发表时的阶段性思考,观点具有主观性,可能存在事实、数据或逻辑错误。所有观点均不构成投资建议,欢迎批评和进一步探讨。

加密资产服务领域的基石:Metaplex

业务现状

- 业务范围

Metaplex 是一个基于 Solana 和支持 SVM(Solana 虚拟机)区块链的数字资产创建、销售与管理系统,为开发者、创作者和企业提供了构建去中心化应用程序的工具和标准。其支持的资产类型涵盖 NFT、FT(同质化代币)、真实世界资产(RWA)、游戏资产和 DePIN 资产等。

Metaplex 的服务可分为两大类:资产标准(Digital Asset Standard)和资产发行、销售与管理(Program Library)。前者提供高兼容性和低成本的代币发行标准,后者则是一系列用于资产创建、销售和管理的工具和服务。目前,Solana 上大部分 NFT 和 FT 资产的发行方都是 Metaplex 的用户。

此外,Metaplex 通过其新业务线 Aura Network,拓展至数字资产索引和数据可用性(DA)服务。

Metaplex 的产品和服务矩阵,来源:开发者文档

长期来看,Metaplex 致力于成为 Solana 生态系统中多领域基础服务的重要项目,并已扩展至 Sonic 和 Eclipse 平台。

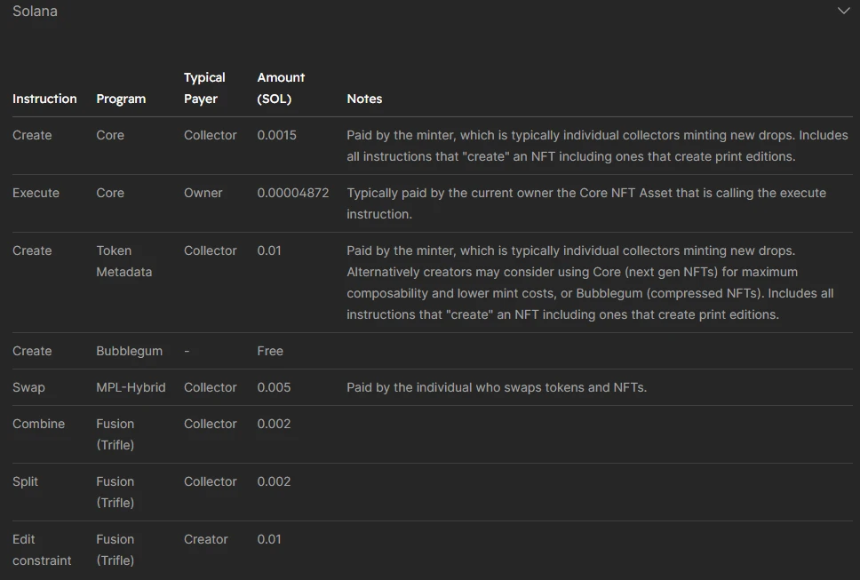

- 盈利模式

Metaplex 的商业模式主要依赖于链上资产相关服务的收费,包括资产铸造服务以及数字资产索引和数据可用性服务。

MPL 资产服务的收费标准,来源:开发者文档

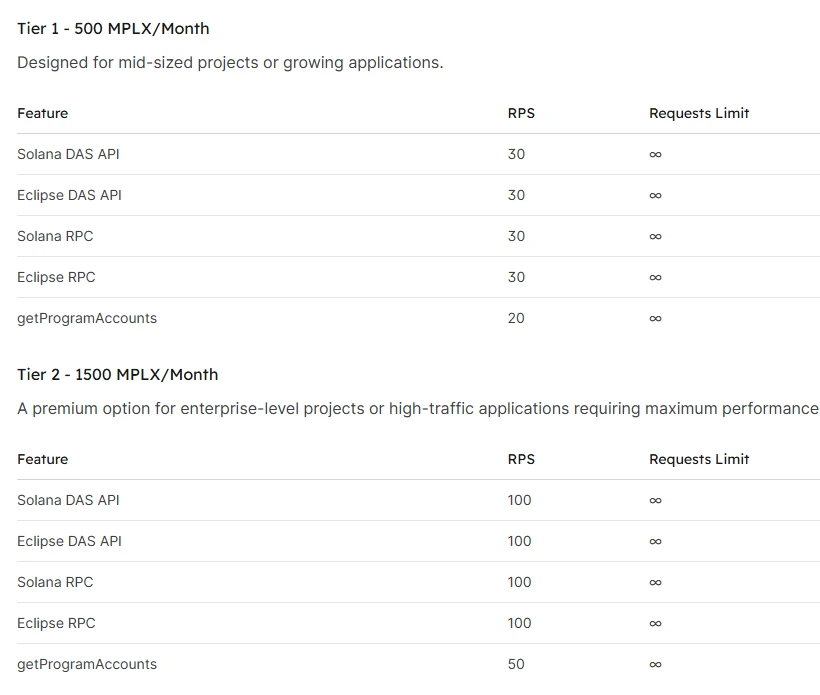

Aura 服务的收费标准,来源:开发者文档

Aura 业务线仍处于起步阶段,Metaplex 的主要收入目前由资产铸造和管理服务(MPL)贡献。

- 业务数据

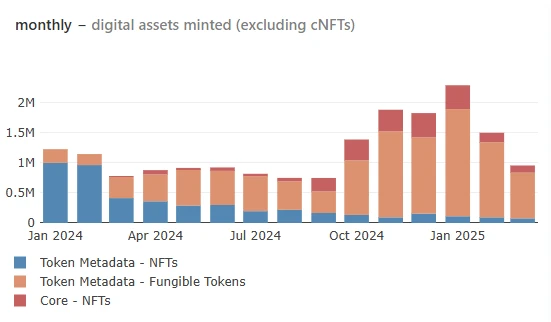

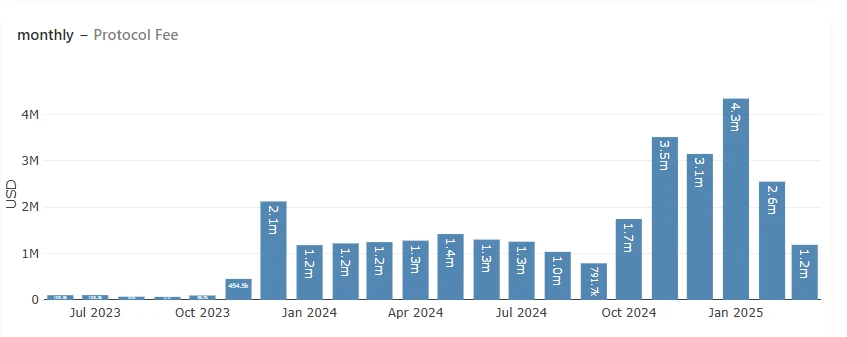

我们将重点关注资产铸造数量和协议收入两个核心指标。

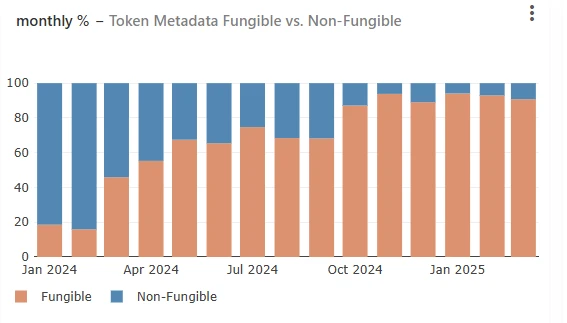

数据来源:Metaplex Public Dashboard

从数据来看,Metaplex 协议发行的主要资产从 2024 年初的 NFT 逐渐转向 FT,尤其是 Meme 类项目,这直接反映了 Solana 链上 Meme 市场的热度。

资产铸造数量在 2024 年 1 月达到高峰(超过 230 万),随后回落至 3 月的约 96 万。

协议收入走势与资产铸造数量一致,1 月创出历史高峰(430 万美元),3 月预计收入为 120-130 万美元。

竞争情况

作为 Solana 上最早的资产标准制定者,Metaplex 在资产标准及其衍生服务领域暂时没有可匹敌的竞争对手。

- 竞争优势

Metaplex 的竞争优势在于其作为 Solana 生态资产标准的制定者,确保了生态内各类资产之间的互操作性和流动性。

此外,正在推广的数据索引和数据可用性服务 Aura Network 有望为 Metaplex 创造新的业务增长点。

主要挑战和风险

- Solana Meme 热度降温可能导致资产铸造数量持续下滑。

- Metaplex 的收入模式以一次性收费为主,无法为固定资产种类的项目带来持续收入。

估值参考

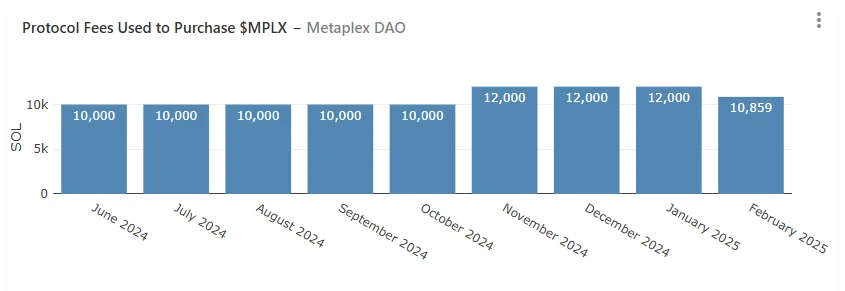

Metaplex 的协议代币为 MPLX,总量为 10 亿。目前 MPLX 的效用主要是治理投票,且 Metaplex 将协议收入的 50% 用于回购代币。

从市值与月度协议收入比值来看,Metaplex 的估值水平处于过去一年多以来的低位。

Hyperliquid:崛起中的衍生品交易所与L1公链

业务现状

Hyperliquid 的业务分为三部分:衍生品交易所、现货交易所和公链。其中,衍生品交易所是其核心业务。

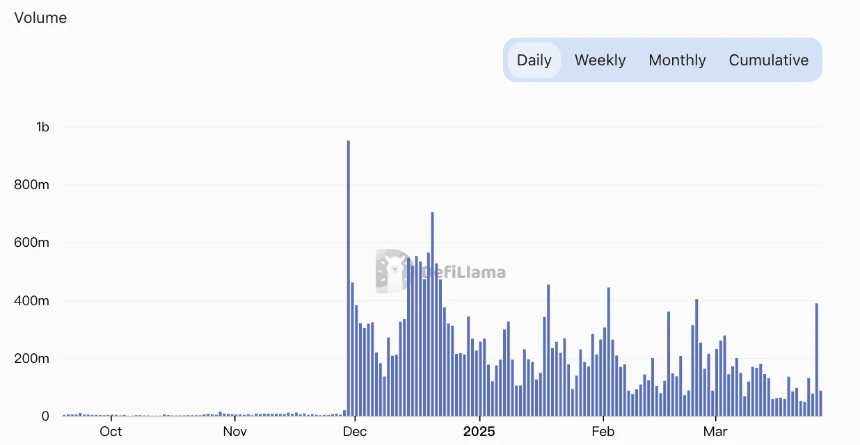

来源:Hyperliquid 官网

Hyperliquid 的衍生品交易量在 2024 年 12 月以来平均日交易量为 40-70 亿美元,持仓量在 25 亿-45 亿美元之间波动。

现货交易方面,Hyperliquid 的 BTC 现货交易量每日约为 2000-5000 万美元,占现货总交易量的比重较低。

Hyperliquid 现货交易量,来源:DeFillama

此外,Hyperliquid 的现货上币采用去中心化拍卖方式,上币费波动较大。

竞争情况

Hyperliquid 在去中心化衍生品交易所领域占据领先地位,但在现货交易市场排名相对靠后。

- 竞争优势

Hyperliquid 的成功得益于订单簿模型、积极的合约上币策略以及更低的费率。

然而,其竞争优势更多体现在团队执行力、品牌效应和规模效应上。

主要挑战和风险

Hyperliquid 近期接连出现两次事件,暴露了其核心交易规则中的漏洞:

- ETH 合约巨鲸杠杆清算事件,造成 HLP 损失 400 万美元。

- JELLY 合约事件,导致 HLP 最高亏损近 1500 万美元。

此外,Hyperliquid 的 EVM 进展不及预期,可能对其估值产生负面影响。

估值参考

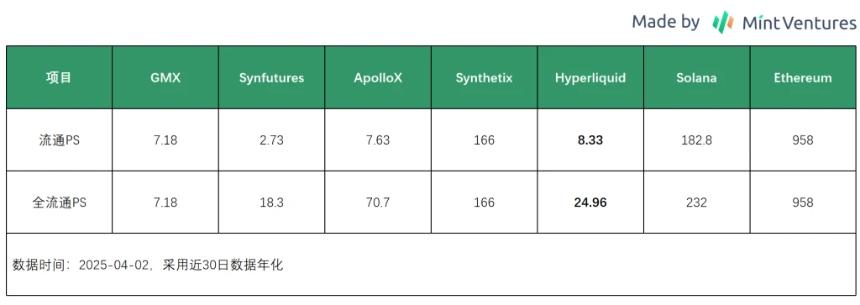

Hyperliquid 最近 30 日收入为 4205 万美元,年化收入为 5.02 亿美元。按照 42 亿流通市值计算,其流通 PS 为 8.33。

总体来看,Hyperliquid 的估值仍低于其他 L1 公链。

分享至

相关阅读

相关阅读

-

MoneyGram推出MGUSD:稳定币深入汇款基础设施领域WEB3.0 2026-06-06 19:43

-

SpaceX、OpenAI、Anthropic:资本或将撤离比特币领域矿业头条 2026-06-05 18:57

-

加密领域:67%被封禁的Anthropic账户参与支持AI网络攻击WEB3.0 2026-06-04 18:39

-

谷歌量子突破引发加密领域后量子迁移新紧迫WEB3.0 2026-06-04 18:37

-

Revolut稳定币战略酝酿美国银行布局 彰显加密领域扩张雄心WEB3.0 2026-06-04 18:36

-

日本欲在稳定币领域让日元挑战美元WEB3.0 2026-06-02 07:21

-

Tether增聘人手,发力设备端人工智能领域WEB3.0 2026-06-02 07:21

-

加密领域:以太坊在开发者中持续领跑WEB3.0 2026-06-02 04:39

-

泰达币在五月繁忙新闻季扩展AI、支付与合规领域布局WEB3.0 2026-05-30 19:38

-

五月泰达币拓展AI、支付及合规领域新布局WEB3.0 2026-05-30 19:38