Circle IPO S1解读:稳定币市场未来走向与投资价值深度分析

2025-04-03 00:27 loading...

作者:kokii.eth 来源:X,@kokii_eth

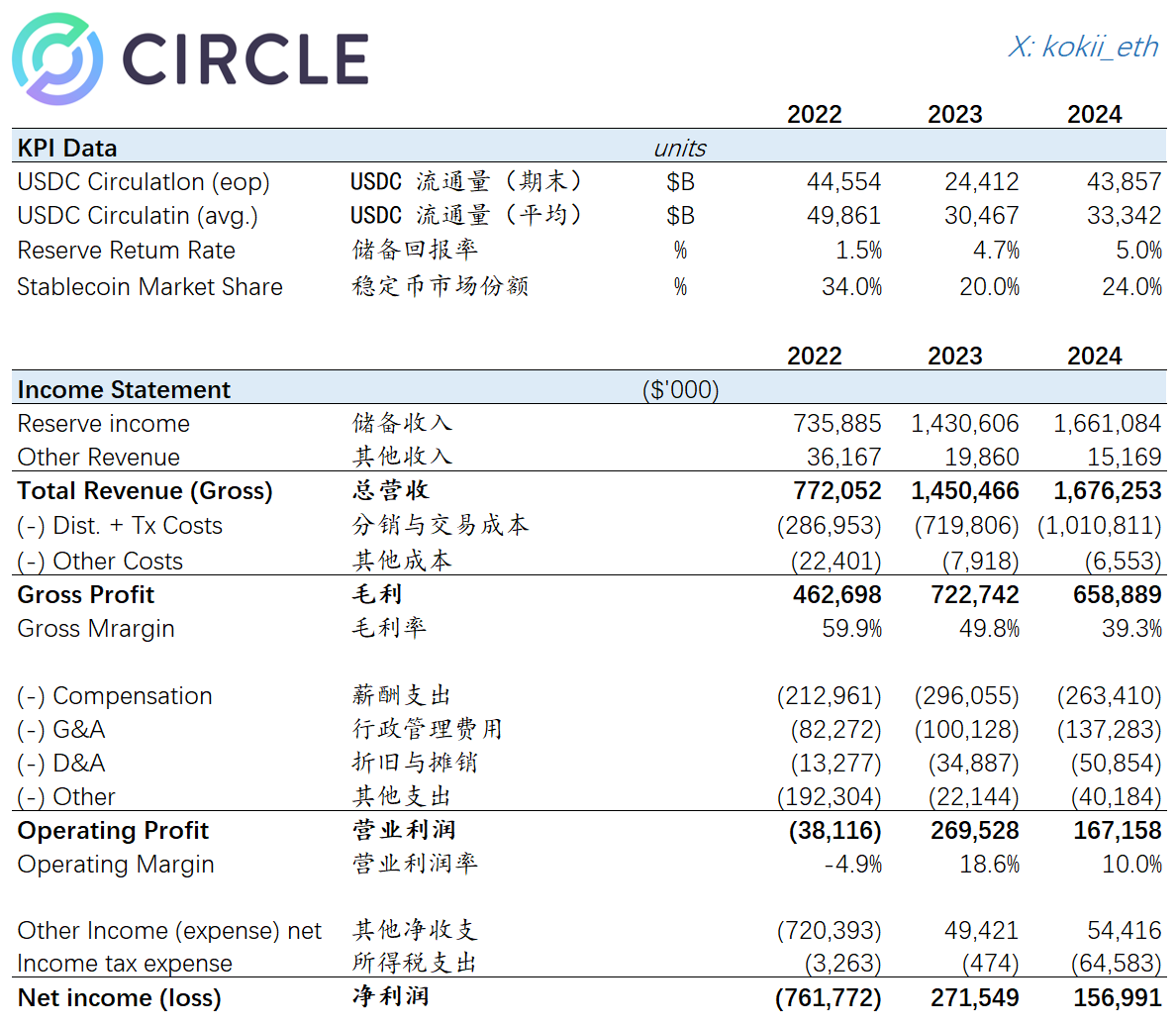

- 2024年总营收约17亿美元(同比增长16%),收入高度依赖「USDC规模×利率」。尽管牛市推动了USDC规模的回升,但受USDT竞争的影响,市场份额并未显著恢复;同时,由于对利率敏感性强,在此前加息周期中轻松获利,而当前进入降息周期将压缩收入。

- 分销成本高达约10亿美元(同比增长14%),其中绝大部分支付给了Coinbase(9.1亿美元)。根据Coinbase的10-K年报显示,其中2.24亿美元以奖励形式返还给用户(持有USDC可获得4.5%的收益),剩余6.86亿美元被Coinbase纳入囊中。

- 合规的代价高昂,员工待遇优渥,每年薪酬支出超过2.6亿美元,行政费用达1.4亿美元。细看之下,法律主管的薪酬是产品主管的数倍。

- 净利润1.57亿美元(同比下降42%),营业利润率仅10%。

核心观点

息差并非一门可持续的好生意。即使在牛市和高利率环境下,Circle的营收表现尚且如此,随着美国逐步放松对合规稳定币的管制、市场竞争加剧、熊市来临以及降息周期的开启,其营收和垄断地位可能面临毁灭性打击。这也解释了为何其预期估值为40亿至50亿美元(30倍市盈率),较上一轮90亿美元估值近乎腰斩。

利息分享给用户将成为趋势。渠道为王,Circle需要与B2B合作伙伴共享收益,除了Coinbase,还有Nubank、Binance等机构。这些合作伙伴通过多种方式将利益返还给用户,例如币安推出的USDC挂单免费活动,以此吸引客户赚取更高利润。此外,随着合规门槛降低,更多基于现实资产(RWA)和生息功能的稳定币也将涌现,进一步挤压Circle的利润空间。

稳定币市场的竞争已进入第二阶段。央行的重要性在于网络效应,而非单纯印钞带来的收益。那么,Circle将如何应对这一场硬仗?IPO为其争取了预计12个月左右的窗口期,在这段时间内:

-

成为二级市场中唯一的纯粹稳定币投资敞口。

-

降息幅度不会过于剧烈,Circle仍有足够的利润空间布局其他业务。

-

作为市面上唯一具备高可信度的稳定币发行方,签约更多一级分销合作伙伴,如Visa,或为机构提供白标服务。

-

多元化收入来源,在欧洲、日本等主要经济体发力,探索支付、跨境结算等场景中的新增长点。

然而,问题在于市场是否愿意为此买单,以及这一窗口期能够持续多久。

分享至

相关阅读

相关阅读

-

稳定币震荡加剧,山寨币崩盘致80亿美元蒸发比特币资讯 2025-09-24 10:01

-

CFTC 稳定币计划旨在释放 20 万亿美元的衍生品流动性区块链资讯 2025-09-24 09:53

-

CFTC 公布计划,允许稳定币作为衍生品市场的代币化抵押品区块链资讯 2025-09-24 09:28

-

XRP 的价格反弹和结构性阻力位:技术和心理深度分析区块链资讯 2025-09-24 08:53

-

CFTC 的稳定币试点项目平衡了创新与风险护栏区块链资讯 2025-09-24 06:53

-

美国商品期货交易委员会 (CFTC) 允许稳定币作为美国衍生品市场的抵押品区块链资讯 2025-09-24 06:53

-

Tether增发200亿美元稳定币:推动数字美元全球扩展比特币资讯 2025-09-24 06:16

-

Tether寻求200亿美元融资:强化储备以巩固稳定币市场主导地位比特币资讯 2025-09-24 06:15

-

Tether 200 亿美元融资:增强储备以巩固稳定币霸主地位区块链资讯 2025-09-24 05:03

-

哈萨克斯坦将在 Solana 上推出国家稳定币区块链资讯 2025-09-24 04:03